В 2026 году это один из ключевых элементов всей финансовой инфраструктуры бизнеса: от него зависит конверсия в оплату, стабильность транзакций, удобство для клиента, скорость масштабирования на новые рынки и общая управляемость платежных потоков.

В 2026 году это один из ключевых элементов всей финансовой инфраструктуры бизнеса: от него зависит конверсия в оплату, стабильность транзакций, удобство для клиента, скорость масштабирования на новые рынки и общая управляемость платежных потоков.

Эквайринг для iGaming — это основа финансовой инфраструктуры любого букмекерского проекта, онлайн-казино или игровой платформы, которая хочет работать стабильно и масштабироваться без блокировок. Однако большинство банков и стандартных платёжных провайдеров отказывают gambling-бизнесу на этапе проверки.

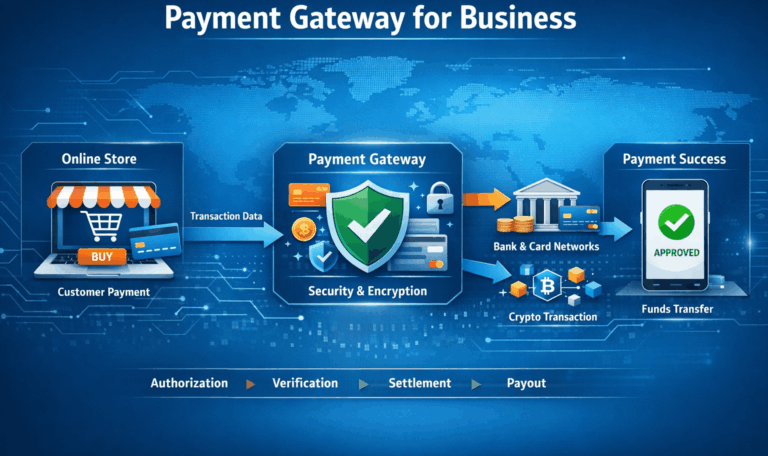

Многие предприниматели часто путают базовые термины. В частности, они ошибочно считают платежный шлюз и банк-эквайер одним и тем же инструментом. Но это совершенно разные элементы сложного финансового механизма.

В этом руководстве мы разберем управление платежами. Мы обсудим банковские БИНы и бюджетные стратегии. Это практическое руководство. Мы покажем, как стабильно лить трафик, используя виртуальные карты для Google Ads.

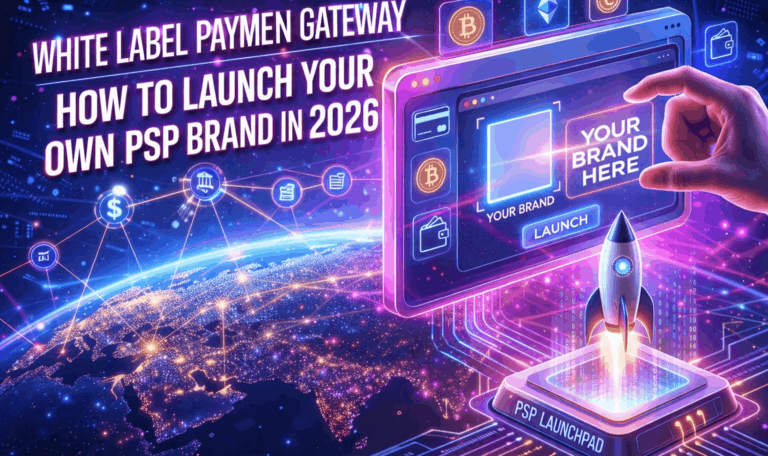

White label платежное решение для мерчантов — это инфраструктура для бизнеса, который больше не может зависеть от платёжных агрегаторов. Когда платежи напрямую влияют на выручку, стабильность и масштабирование, использование чужих правил, общих риск-моделей и непрозрачных решений становится прямой угрозой бизнесу.

Демократизация финансовых технологий привела к расцвету модели White Label платежный шлюз — стратегического короткого пути, который позволяет независимым торговым организациям (ISO), крупным мерчантам и программным платформам запустить свой собственный бренд процессинга за несколько недель, а не лет.

Для амбициозных предпринимателей и операторов с большими объемами вопрос больше не в том, чтобы найти платежного провайдера, а в том, чтобы стать им. Используя White Label решение, вы превращаете платежи из центра затрат (где вы платите комиссии) в центр прибыли (где вы зарабатываете на комиссиях). Это руководство детально разбирает механику, экономику и техническую дорожную карту запуска вашего PSP-бренда на готовой инфраструктуре.

В 2026 году скорость оборота денег (velocity of money) является ключевым конкурентным преимуществом для iGaming-операторов и high-risk мерчантов. В то время как депозиты игроков стали мгновенными уже более десяти лет назад, сторона выплат и расчетов (settlements) остается застрявшей в эре устаревшего банкинга. Операторы часто вынуждены ждать от 3 до 7 дней (T+3/T+7), чтобы получить средства от своих эквайеров, что создает опасный кассовый разрыв, который душит маркетинг и замедляет выплаты победителям.

В 2026 году iGaming растёт быстрее многих digital-рынков, но парадокс в том, что деньги всё сложнее довести до кассы. Можно выстроить сильный бренд, налить дорогой трафик, сделать идеальный UX — и всё равно терять выручку на последнем метре: на пополнении. Отказы банка, «немые» технические фейлы, резкие изменения риск-политик у эквайеров — всё это превращает платёжную часть в главную точку хрупкости.

Платежный шлюз для high-risk бизнеса нужен компаниям со сложным профилем риска.

Однако стандартные провайдеры часто отказывают таким проектам.

Поэтому бизнес теряет оборот ещё до старта продаж.

Платёжный шлюз для азартных игр — это специализированное платёжное решение для онлайн-казино, букмекерских платформ и iGaming-проектов.