Платежный шлюз — это не просто технический модуль для приема оплат на сайте. В 2026 году это один из ключевых элементов всей финансовой инфраструктуры бизнеса: от него зависит конверсия в оплату, стабильность транзакций, удобство для клиента, скорость масштабирования на новые рынки и общая управляемость платежных потоков. Компании, которые используют современный платежный шлюз, получают не только доступ к приему платежей, но и инструмент для роста выручки, снижения потерь на отказах, автоматизации процессов и усиления доверия со стороны клиентов.

Для eCommerce, SaaS, маркетплейсов, финтех-сервисов, подписочных платформ, digital-продуктов и криптопроектов платежный шлюз давно перестал быть второстепенной частью продукта. Сегодня это точка, где пересекаются UX, безопасность, обработка транзакций, антифрод-логика, аналитика, мультивалютность, платежные сценарии и compliance. Если оплата работает быстро и предсказуемо, бизнес растет. Если платежная инфраструктура нестабильна, каждая ошибка напрямую отражается на доходе.

В этой статье разберем, что такое платежный шлюз, как он работает, какие функции он должен включать, как выбрать решение для компании, какие ошибки чаще всего совершают при запуске и почему бизнес все чаще делает ставку на комплексные платежные экосистемы. По ходу статьи мы также покажем, какие элементы платежной инфраструктуры особенно важны для роста и как они связаны с другими решениями SharPay, включая платежи для бизнеса, обработку платежей, мерчант-счета и White Label решения.

Что такое платежный шлюз

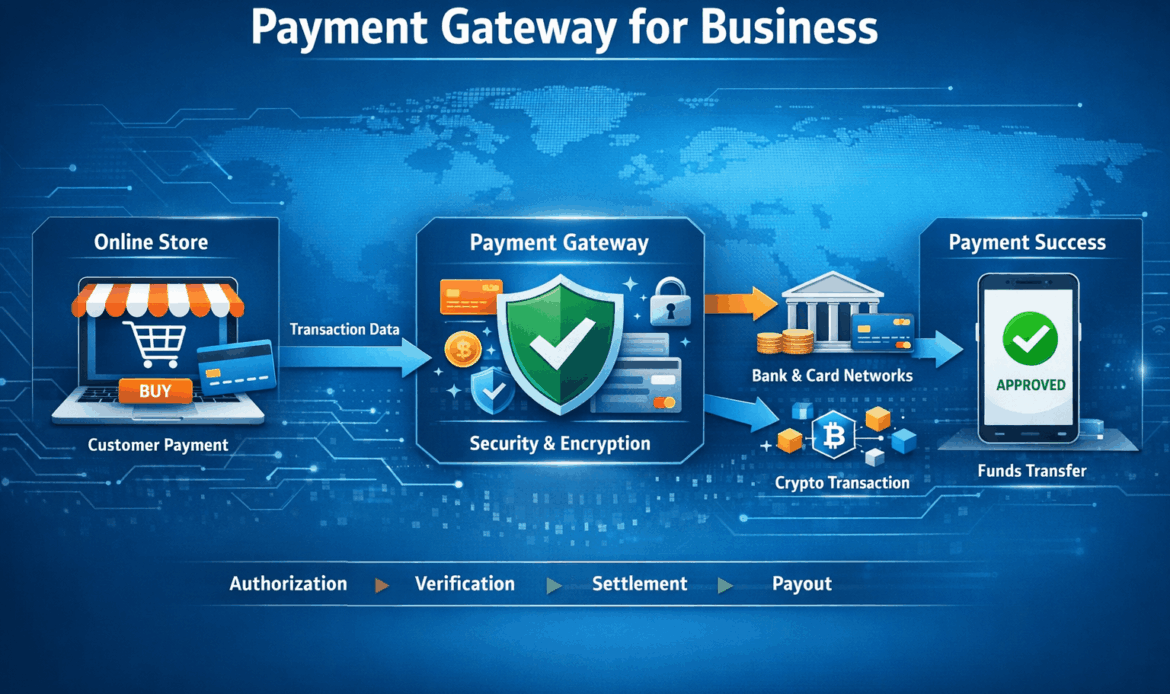

Платежный шлюз — это технологическая система, которая обеспечивает передачу, шифрование, маршрутизацию и подтверждение данных о платеже между клиентом, бизнесом, платежным провайдером, процессингом, банком или другой финансовой инфраструктурой. Проще говоря, именно платежный шлюз позволяет пользователю оплатить товар или услугу онлайн, а компании — безопасно получить и обработать средства.

Когда клиент нажимает кнопку «Оплатить», запускается целая последовательность действий. Система должна принять данные, корректно передать их по защищенному каналу, провести проверку, получить ответ по авторизации и вернуть пользователю понятный результат. Все это занимает секунды, но внутри находится сложная экосистема, где критичны надежность, скорость и точность.

Важно понимать, что платежный шлюз и обработка платежей — это связанные, но не идентичные понятия. Шлюз отвечает за соединение, передачу и логику платежного взаимодействия, а процессинг — за фактическую обработку транзакции на уровне платежной инфраструктуры. Именно поэтому бизнесу важно смотреть не только на красивую форму оплаты, но и на то, как устроена обработка платежей внутри решения.

Как работает платежный шлюз

Механика работы платежного шлюза кажется простой только на поверхности. На практике это многоэтапный процесс, в котором участвуют несколько сторон: клиент, сайт или приложение продавца, платежный шлюз, процессинговый центр, банк-эквайер, банк-эмитент, платежная система и внутренние антифрод-механизмы.

- Пользователь выбирает товар, тариф или услугу и переходит к оплате.

- На сайте или в приложении открывается платежная форма, встроенная через API, hosted page или другой способ интеграции.

- Клиент вводит платежные данные или выбирает альтернативный способ оплаты.

- Платежный шлюз шифрует информацию и отправляет запрос в платежную инфраструктуру.

- Система проверяет параметры транзакции, лимиты, риск-факторы и доступность средств.

- После авторизации возвращается статус: успешный платеж, отклонение или необходимость дополнительного подтверждения.

- Шлюз передает результат бизнесу и пользователю, а заказ, подписка или услуга активируются автоматически.

Для клиента это выглядит как несколько кликов. Для бизнеса это цепочка, от которой зависит весь денежный поток. Если хотя бы одно звено работает плохо, компания теряет конверсию. Именно поэтому важно, чтобы платежный шлюз не существовал сам по себе, а был частью более широкой инфраструктуры: платежных решений, понятной логики работы сервиса и надежного финансового сопровождения.

Почему платежный шлюз напрямую влияет на выручку

Одна из самых дорогих ошибок бизнеса — считать платежный шлюз исключительно технической частью продукта. На деле это коммерческий инструмент, который влияет на деньги почти в каждом сценарии. Пользователь может быть полностью готов к покупке, но если форма оплаты грузится слишком долго, нужный метод не поддерживается, транзакция отклоняется без понятной причины или интерфейс вызывает недоверие, продажа не состоится.

Современный платежный шлюз влияет на бизнес по нескольким направлениям одновременно. Во-первых, он увеличивает конверсию на этапе оплаты. Во-вторых, снижает долю неуспешных операций за счет более качественной маршрутизации, стабильной интеграции и корректной логики обработки. В-третьих, делает масштабирование на новые рынки намного проще, потому что позволяет подключать больше платежных методов, валют и сценариев приема средств.

Кроме того, сильный платежный шлюз снижает нагрузку на команду. Когда в системе есть автоматические уведомления, webhooks, отчетность, контроль статусов, рекуррентные сценарии и прозрачная аналитика, бизнес перестает тратить ресурсы на ручное разбирательство по каждому платежу. В этом смысле шлюз должен быть тесно связан не только с приемом оплаты, но и с такими решениями, как мерчант-счет, бизнес IBAN и выплаты и переводы.

Кому нужен платежный шлюз

Платежный шлюз нужен практически любому бизнесу, который принимает деньги онлайн или планирует выстраивать цифровую платежную инфраструктуру. Но в разных моделях его значение раскрывается по-разному.

Интернет-магазинам платежный шлюз — это основа checkout-процесса и один из главных факторов конверсии. SaaS-сервисам — это стабильная обработка регулярных платежей, продлений и рекуррентных списаний. Маркетплейсам — это вопрос распределения средств, масштабируемости и контроля статусов. Финтех-продуктам — это базовый слой всей пользовательской ценности. Для международных проектов — это возможность работать с несколькими странами, валютами и аудиториями. Для крипто сервисов — это еще и вопрос гибкости между традиционными платежами и цифровой финансовой инфраструктурой.

Если компания уже использует разные инструменты для расчетов, ей особенно важно смотреть на платежный шлюз как на часть единой экосистемы. Например, если бизнес параллельно работает с кошельком, картами, мерчант-аккаунтом и бизнес-счетом, то разрозненные сервисы будут создавать лишнюю сложность. Намного эффективнее использовать связку решений, где кошелек, карты, мерчант-счет и платежи работают в единой логике.

Какие функции должен включать современный платежный шлюз

Выбирая платежный шлюз в 2026 году, бизнес должен смотреть не на формальный список функций, а на реальную пригодность решения для своей модели. Ниже — ключевые возможности, без которых современный шлюз уже сложно назвать конкурентоспособным.

Безопасность транзакций

Шифрование данных, безопасная передача информации, защита от несанкционированного доступа, токенизация, контроль рисков и антифрод-механизмы — это не бонусы, а обязательная база. Чем выше платежный объем, тем дороже ошибка в безопасности.

Высокая скорость обработки

Пользователь не готов ждать. Платежная форма, авторизация и возврат результата должны работать быстро и стабильно даже при высокой нагрузке. Любые задержки влияют на пользовательский опыт и на процент успешных оплат.

Поддержка нескольких методов оплаты

Карты, банковские переводы, альтернативные методы, локальные решения, мультивалютные сценарии — все это повышает вероятность успешной оплаты. Чем ближе платежная форма к привычкам аудитории, тем выше конверсия.

API и удобная интеграция

Шлюз должен легко подключаться к сайту, приложению, CRM, биллингу, ERP и другим внутренним системам. Чем гибче API, тем легче кастомизировать платежные сценарии под конкретный продукт.

Аналитика и прозрачность статусов

Без детальной отчетности, логов и понятной аналитики сложно управлять платежной инфраструктурой. Бизнесу нужна видимость: что проходит, что отклоняется, где теряется конверсия и какие методы работают лучше.

Масштабируемость

Сегодня бизнес может работать на одном рынке, а завтра выйти на несколько стран и добавить новые продукты. Платежный шлюз должен выдерживать такой рост без полной перестройки финансовой архитектуры.

Интеграция с другими платежными решениями

Хороший шлюз не живет в изоляции. Он должен быть связан с мерчант-аккаунтом, счетами, кошельком, выплатами и управлением денежным потоком. Именно поэтому для бизнеса особенно важны решения, где мерчант-счет, бизнес IBAN и выплаты интегрированы в единую систему.

Какие бывают платежные шлюзы

Условно платежные шлюзы можно разделить на несколько моделей, и для бизнеса важно понимать разницу между ними.

Hosted платежный шлюз

В этом сценарии пользователь переходит на внешнюю платежную страницу провайдера или использует встроенную, но хостируемую им форму. Это может ускорить запуск, но уменьшает контроль над пользовательским опытом и брендом.

Интегрированный шлюз

Такой шлюз глубже интегрируется в сайт или приложение и позволяет сделать процесс оплаты более нативным. Это лучше для UX, но требует качественной технической реализации.

Омникалная платежная инфраструктура

Более зрелая модель, в которой шлюз становится частью целой экосистемы: прием платежей, выплаты, мерчант-счета, кошелек, карты, IBAN, аналитика и White Label компоненты работают вместе. Для компаний, которые строят долгосрочный продукт, именно этот формат чаще всего оказывается самым сильным.

White Label платежный шлюз

Это формат, в котором бизнес получает готовую платежную технологию под собственным брендом. Такой подход особенно актуален для финтех, крипто, embedded finance и B2B-платформ. Вместо того чтобы с нуля строить сложную инфраструктуру, компания запускает продукт быстрее и масштабируется на базе готового решения. Если вашему бизнесу важен быстрый выход на рынок и собственный брендированный продукт, стоит отдельно изучить White Label решение SharPay.

Как выбрать платежный шлюз для бизнеса

Правильный выбор начинается не с вопроса «какой шлюз самый популярный», а с вопроса «какая платежная архитектура нужна именно нашей бизнес-модели». Универсального решения для всех не существует, но есть критерии, по которым можно быстро отделить сильные варианты от слабых.

Оцените свой тип бизнеса и пользовательский путь

Разовый чек, подписка, высокочастотные транзакции, B2B-расчеты, международные переводы, прием оплаты от физлиц или компаний — все это влияет на выбор. Чем сложнее путь клиента и денежный поток, тем сильнее должна быть инфраструктура.

Проверьте возможности масштабирования

Даже если сейчас проект запускается локально, система должна быть готова к росту. Поддержка нескольких валют, рынков, методов оплаты и ролей пользователей становится критичной уже на ранней стадии активного роста.

Смотрите на экосистему, а не только на шлюз

Если провайдер дает только прием оплаты, а все остальное нужно собирать из разных сервисов, бизнес быстро столкнется с фрагментацией. Намного эффективнее, когда платежный шлюз дополняется такими инструментами, как бизнес IBAN, кошелек, платежные карты и выплаты.

Учитывайте бренд и UX

Платежный процесс должен выглядеть профессионально и вызывать доверие. Даже сильная техническая база не спасает, если пользователь видит неудобную форму, непонятные статусы или резкий переход на сторонние страницы.

Изучите прозрачность условий

Стоимость подключения, комиссии, дополнительные сборы, условия по возвратам, ограничения по странам и лимитам — все это нужно понимать заранее. На этапе оценки обязательно смотрите и на ценовую страницу, чтобы соотнести функциональность и экономику решения.

Проверьте, насколько быстро можно запуститься

В 2026 году скорость запуска становится одним из факторов конкурентоспособности. Если рынок двигается быстро, решение должно позволять стартовать без многомесячной технической сборки.

Типичные ошибки при выборе платежного шлюза

- Выбор решения только по комиссии без учета конверсии, стабильности и качества инфраструктуры.

- Игнорирование UX и пользовательского пути на этапе оплаты.

- Отсутствие связки между платежным шлюзом, мерчант-счетом, выплатами и счетами компании.

- Недооценка важности антифрод-логики, аналитики и контроля статусов.

- Выбор системы, которая плохо масштабируется на новые страны и методы оплаты.

- Использование разрозненных сервисов, усложняющих управление денежными потоками.

- Отсутствие стратегического взгляда на брендированную платежную инфраструктуру.

Большая часть этих ошибок возникает тогда, когда бизнес воспринимает платежный шлюз как «форму оплаты», а не как часть продукта. На деле шлюз должен усиливать весь финансовый контур компании, а не просто принимать деньги.

Платежный шлюз и мерчант-счет

Мерчант-счет — это ключевой элемент платежной инфраструктуры бизнеса. Он отвечает за прием средств, учет транзакций и финансовую логику. Если платежный шлюз не интегрирован с мерчант-счетом, бизнес сталкивается с лишней сложностью и ручной работой.

Именно поэтому важно рассматривать мерчант-счет SharPay как часть единой системы, где прием платежей, учет средств и дальнейшие операции связаны между собой.

Платежный шлюз и бизнес IBAN

Для масштабируемого бизнеса важен не только прием платежей, но и управление денежными потоками. Бизнес IBAN позволяет централизовать финансовые операции, работать с международными переводами и управлять средствами более эффективно.

Платежный шлюз, кошелек и карты

Современная платежная инфраструктура включает не только прием средств, но и их использование. Кошелек и карты позволяют бизнесу и пользователям гибко управлять средствами внутри системы.

White Label платежный шлюз

White Label решения позволяют запускать собственные платежные продукты под брендом компании. Это ускоряет выход на рынок и снижает затраты на разработку. Подробнее — White Label SharPay.

FAQ

Что такое платежный шлюз?

Это система для приема и обработки онлайн-платежей.

Чем отличается от процессинга?

Шлюз передает данные, процессинг их обрабатывает. Подробнее — обработка платежей.

Где посмотреть как это работает?

На странице Как это работает или в FAQ.

Запустите платежный шлюз с SharPay

SharPay предоставляет готовую платежную инфраструктуру для бизнеса: платежи, обработка, мерчант-счета, IBAN, кошельки и White Label решения.