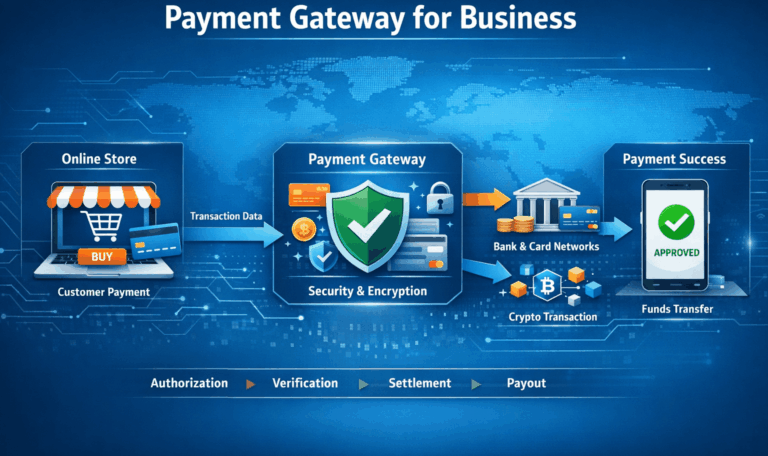

Платіжний шлюз — це не просто технічний інструмент для прийому оплат. У 2026 році це один із ключових елементів фінансової інфраструктури бізнесу, який безпосередньо впливає на конверсію, стабільність транзакцій, досвід користувача та масштабування.

Платіжний шлюз — це не просто технічний інструмент для прийому оплат. У 2026 році це один із ключових елементів фінансової інфраструктури бізнесу, який безпосередньо впливає на конверсію, стабільність транзакцій, досвід користувача та масштабування.

Еквайринг для iGaming є фінансовою основою будь-якої букмекерської платформи, онлайн-казино або грального сервісу, який планує працювати легально та масштабуватися без блокувань. Проте більшість традиційних банків та стандартних платіжних шлюзів відмовляють гемблінг-проєктам ще на етапі перевірки.

У сучасному цифровому світі інтернет-еквайринг та процесинг є абсолютною основою будь-якого онлайн-бізнесу. Отже, без надійної фінансової інфраструктури компанія просто не може приймати оплату від клієнтів. Наприклад, ви створили відмінний продукт або унікальний сервіс.

У цьому посібнику ми розберемо управління платежами. Ми обговоримо банківські БІНи та бюджетні стратегії. Це практичний посібник. Ми покажемо, як стабільно лити трафік, використовуючи віртуальні картки для Google Ads.

White label платіжне рішення для мерчантів — це інфраструктура для бізнесу, який більше не може залежати від платіжних агрегаторів. Коли платежі безпосередньо впливають на виручку, стабільність і масштабування, робота за чужими правилами та з єдиною ризик-моделлю стає прямою загрозою.

У 2026 році ця стіна впала. Демократизація фінансових технологій призвела до розквіту моделі White Label платіжний шлюз — стратегічного короткого шляху, який дозволяє незалежним торговим організаціям (ISO), великим мерчантам та програмним платформам запустити власний бренд процесингу за кілька тижнів, а не років.

Для амбітних підприємців та операторів з великими обсягами питання більше не в тому, щоб знайти платіжного провайдера, а в тому, щоб стати ним. Використовуючи White Label рішення, ви перетворюєте платежі з центру витрат (де ви платите комісії) на центр прибутку (де ви заробляєте на комісіях). Цей посібник детально розбирає механіку, економіку та технічну дорожню карту запуску вашого PSP-бренду на готовій інфраструктурі.

У 2026 році швидкість обігу грошей (velocity of money) є ключовим конкурентним диференціатором для iGaming-операторів та high-risk мерчантів. У той час як депозити гравців стали миттєвими вже більше десяти років тому, сторона виплат та розрахунків (settlements) залишається застряглою в ері застарілого банкінгу. Оператори часто змушені чекати від 3 до 7 днів (T+3/T+7), щоб отримати кошти від своїх еквайєрів, що створює небезпечний розрив ліквідності, який стримує маркетинг і сповільнює виплати переможцям. Гібридний процесинг платежів — це архітектурне зрушення, яке вирішує проблему затримок. Поєднуючи традиційний прийом фіатних карток із сучасними крипто-розрахунками, мерчанти можуть отримати доступ до капіталу в режимі T+0, кардинально покращуючи грошовий потік та утримання гравців.

У 2026 році індустрія iGaming продовжує зростати глобально, але прийом платежів стає одним із найуразливіших елементів бізнесу. Компанії можуть інвестувати значні бюджети в трафік, бренд і продукт, але втрачати дохід на етапі депозиту — через відмови банків, нестабільний еквайринг і постійні зміни ризикових політик.

Платіжний шлюз для high-risk бізнесу потрібен компаніям зі складним ризик-профілем.

Однак стандартні провайдери часто відмовляють таким проєктам.

Тому бізнес втрачає оборот ще до старту продажів.

Платіжний шлюз для азартних ігор — це спеціалізоване платіжне рішення для онлайн-казино, букмекерських сайтів та iGaming-платформ. Він забезпечує прийом депозитів, обробку виплат і контроль транзакцій в умовах підвищеного ризику, жорстких вимог комплаєнсу та постійного моніторингу з боку платіжних систем і банків.